市県民税の特別徴収とは

個人の市県民税の特別徴収とは、給与の支払者が、毎月の給与支払いの際、

従業員の個人住民税を差し引いて、納税義務者である従業員にかわって

市へ納めていただく制度です。

《従業員の皆様》

☞ あなたの個人住民税は給与天引きされていますか?

《事業主の皆様》

☞ 従業員(給与所得者)の所得税は源泉徴収しているけれど、

個人住民税は特別徴収していない、ということはありませんか?

~特別徴収はとても便利な制度です~

特別徴収のメリット

《従業員の方》

・ 年税額が12回に分割されるため、1回あたりの負担額が少なくなります(普通徴収=個人納付の納期は年4回)。

・ わざわざ金融機関に納めにいく手間を省くことができます。

・ 月々の給与の支払いの際に差し引きされるため、納め忘れがありません。

《事業主の方》

・ 月々の天引き額は市が計算してお知らせするため、所得税のような税額計算、年末調整の手間がかかりません。

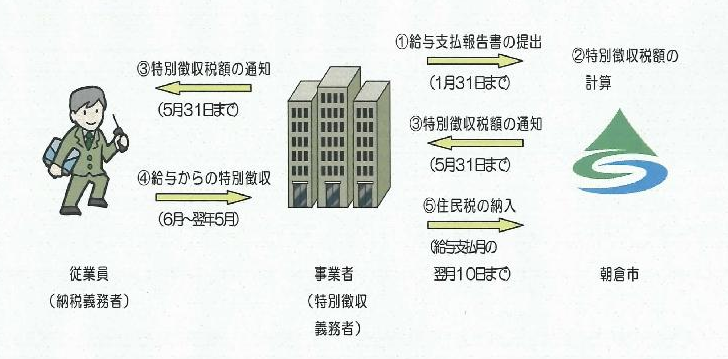

特別徴収の方法による納税のしくみ

(1) 毎年1月31日までに、市へ従業員(パート・アルバイト等を含む全員)の給与支払報告書を提出いただきます。

(2) 提出された給与支払報告書などの資料をもとに、市において個人住民税額を計算します。

(3) 毎年5月31日までに事業者(特別徴収義務者)へ特別徴収税額の決定通知書・納入書を送付します。

(4) 通知書に記載された税額を月々の給与から差し引いていただきます。

(5) 差し引いた税額を翌月の10日までに市へ納入していただきます。