個人住民税の納め方には、「普通徴収」と「特別徴収」の二つの方法があります。

1 普通徴収

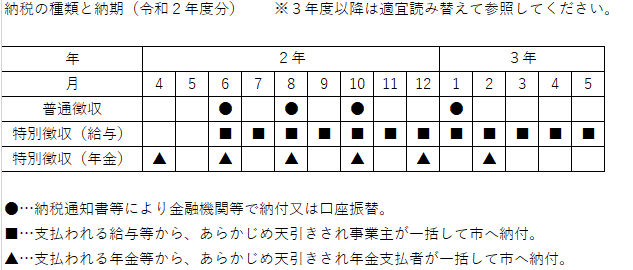

納税者本人が、市役所から送付される納税通知書により、通常年4回に分けられた税額を、6月、8月、10月、翌年1月のそれぞれの納期限までに納付することをいいます。納付書は、市内に本店、支店のある金融機関、郵便局、コンビニエンスストア(※)で支払いが可能です。

※納期限が過ぎた場合、コンビニエンスストアでの支払いは出来ません。

口座振替をされている方は通知書のみの送付となり、納期限日に引き落とされます。

2 特別徴収

(1)給与からの特別徴収

給与所得者の個人住民税を、給与支払者(特別徴収義務者)が毎月の給与を支払う際に、市から送付される特別徴収税額の通知書により定められた税額分を差し引き、これをとりまとめて翌月の10日までに納入することをいいます。

なお、毎月の給与から個人住民税を特別徴収されている人が、退職などにより給与の支払いを受けなくなった場合は、残りの税額を「普通徴収」または「一括して特別徴収」の方法によって納付することになります。

(2)公的年金からの特別徴収

年度の初日(4月1日)現在、老齢基礎年金等の公的年金の支払いを受けている65歳以上の方で、かつ個人住民税が課税となる方の公的年金等の所得に対する税額を、年金支払者が公的年金の支払額から差し引き、これをとりまとめて年金支給月の翌月10日までに納入することをいいます。

また、次の条件に該当する方は、公的年金からの特別徴収が中止され、残りの税額を「普通徴収」の方法によって納付することになります。

特別徴収できなくなった税額については、新たに納付書をお送りしますので、その納付書で納付してください。

(口座振替をされている方は普通徴収の納期限日に引き落とされます。)

(1)当該年度の途中で亡くなられた方

(2)当該年度の途中で公的年金に対する税額が変更になった方

(3)当該年度の途中で市外へ転出された方

(4)介護保険料の公的年金からの特別徴収が停止になった方

(5)当該年度の途中で公的年金の受給が停止になった方

※(2)、(3)については、H28年度分より一定要件の下で特別徴収が継続されることとなりました。

所得の種類に応じて、複数の納税方法となる場合があります。

この場合、全体の税額を各所得の納税方法に振り分けているだけですので、二重に支払っているのではありません。