《対象者》

離職の翌日から翌年度末までの期間において、

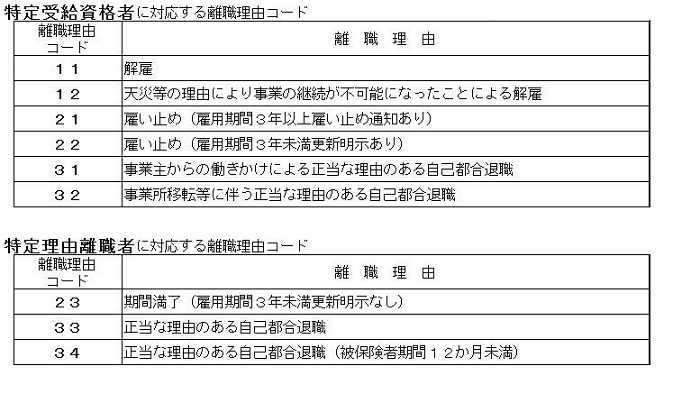

(1) 雇用保険の特定受給資格者(例:倒産・解雇などによる離職)

(2) 雇用保険の特定理由離職者(例:雇い止めなどによる離職)

として失業等給付を受ける方で、雇用保険受給資格者証の離職理由コードが下記のいずれかに該当する方です。

※特例受給資格者(短期間の雇用に就くことを常態としている人)及び高年齢受給資格者(65歳到達日以前に雇用されていた事業主に、65歳到達日以降も引き続き雇用されている人)がお持ちの特例受給資格者証及び高年齢受給資格者証に記載される離職理由コードが、特定受給資格者及び特定理由離職者と同じコードの場合がありますが、それらは今回の軽減の対象となりませんのでご留意ください。(新様式では、特例受給資格者証の右上には 「特」 と、高年齢受給資格者証の右上には 「高」 と表記されています。)

《軽減額》

国民健康保険税は、前年の所得などにより算定されます。軽減は、前年の給与所得をその 30/100 とみなして行います。

《軽減期間》

離職の翌日から翌年度末までの期間です。

※雇用保険の失業等給付を受ける期間とは異なります。

※国民健康保険に加入中は、途中で就職しても引き続き対象となりますが、会社の健康保険に加入するなど国民健康保険を脱退すると終了します。

◎申請するときは、必ず雇用保険受給資格者証をお持ちください。