公的年金は、所得税と同様に個人住民税の課税対象となります。

ただし、すべての年金受給者に個人住民税が課せられるわけではなく、一定の所得控除などが適用されます。

65歳以上で公的年金を受給している場合、納税方法が特別徴収(年金からの天引き)になることが原則です。

なお、遺族年金や障害年金は非課税所得となりますので、住民税は課税されません。

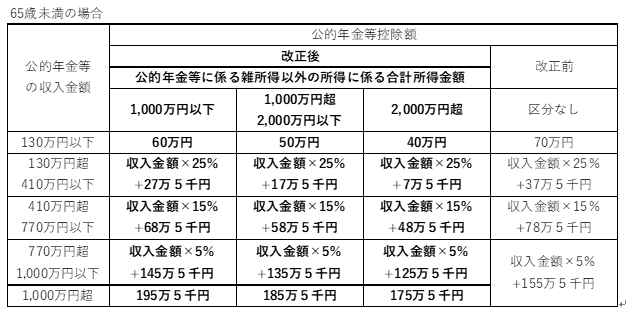

公的年金等の所得の簡易計算表

※上記金額は、令和7年度以前の個人住民税の基準額となります。

ここから本文です。

公的年金は、所得税と同様に個人住民税の課税対象となります。

ただし、すべての年金受給者に個人住民税が課せられるわけではなく、一定の所得控除などが適用されます。

65歳以上で公的年金を受給している場合、納税方法が特別徴収(年金からの天引き)になることが原則です。

なお、遺族年金や障害年金は非課税所得となりますので、住民税は課税されません。

※上記金額は、令和7年度以前の個人住民税の基準額となります。