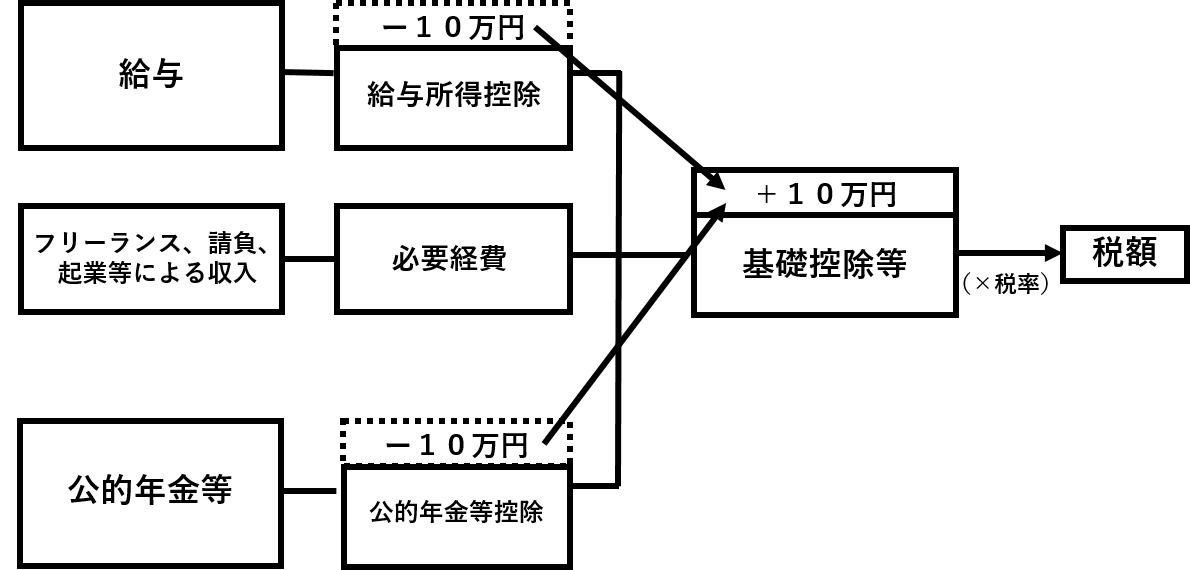

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、様々な形で働く人を応援する観点から、特定の収入にのみ適用される給与所得控除や公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

※給与所得と年金所得の両方を有する方については、後述の所得金額調整控除の創設(2)参照

給与所得控除の改正

(1)給与所得控除額が一律10万円引き下げられます。

(2)給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円に引き下げられます。

| 給与等の収入金額 | 給与所得控除額 | |

| 改正後 | 改正前 | |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | 収入金額×40%ー10万円 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+54万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

公的年金等控除の改正

(1)公的年金等控除額が一律10万円引き下げられます。

(2)公的年金等の収入金額が1,000万円を超える場合の公的年金等控除については、195万5千円が上限とされます。

(3)公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え、2,000万円以下である場合には一律10万円、

2,000万円を超える場合には一律20万円が(1)、(2)の見直し後の控除額から引き下げられます。

〇65歳未満の場合

|

公的年金等の収入金額 |

公的年金等控除額 | |||

| 改正後 | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

| 130万円以下 | 60万円 | 50万円 | 40万円 | 70万円 |

|

130万円超 410万以下 |

収入金額×25% +27万5千円 |

収入金額×25% +17万5千円 |

収入金額×25% +7万5千円 |

収入金額×25% +37万5千円 |

|

410万円超 770万円以下 |

収入金額×15% +68万5千円 |

収入金額×15% +58万5千円 |

収入金額×15% +48万5千円 |

収入金額×15% +78万5千円 |

|

770万円超 1,000万円以下 |

収入金額×5% +145万5千円 |

収入金額×5% +135万5千円 |

収入金額×5% +125万5千円 |

収入金額×5% +155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

〇65歳以上の場合

|

公的年金等の収入金額 |

公的年金等控除額 | |||

| 改正後 | 改正前 | |||

| 公的年金等に係る雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

| 330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

|

330万円超 410万以下 |

収入金額×25% +27万5千円 |

収入金額×25% +17万5千円 |

収入金額×25% +7万5千円 |

収入金額×25% +37万5千円 |

|

410万円超 770万円以下 |

収入金額×15% +68万5千円 |

収入金額×15% +58万5千円 |

収入金額×15% +48万5千円 |

収入金額×15% +78万5千円 |

|

770万円超 1,000万円以下 |

収入金額×5% +145万5千円 |

収入金額×5% +135万5千円 |

収入金額×5% +125万5千円 |

収入金額×5% +155万5千円 |

| 1,000万円超 | 195万5千円 | 185万5千円 | 175万5千円 | |

基礎控除の改正

(1)基礎控除額が一律10万円引き上げられます。

(2)合計所得金額が2,400万円を超える場合は、その金額に応じて控除額が減少して、2,500万円を超える場合は適用されません。

| 合計所得金額 | 基礎控除額 | |

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 |

33万円 (所得制限なし) |

|

2,400万円超 2,450万円以下 |

29万円 | |

|

2,450万円超 2,500万円以下 |

15万円 | |

| 2,500万円超 | 適用なし | |

所得金額調整控除の創設

(1)給与収入金額が 850万円を超え、次のいずれかに該当する場合、給与収入金額(1,000万円を超える場合は1,000万円)から

850万円を控除した金額の10%に相当する金額が、給与所得金額から控除されます。

ア 本人が特別障害者に該当する

イ 年齢23歳未満の扶養親族を有する

ウ 特別障害者である同一生計配偶者もしくは扶養親族を有する

控除額=(給与収入金額(上限1,000万円)―850万円)×10%

※1円未満の端数は切り上げ

(2)給与所得と公的年金等に係る雑所得が両方あり、その合計額が10万円を超える場合、各所得金額(それぞれ10万円を限度)の合計額から

10万円を控除した金額が、給与所得金額から控除されます。

控除額=給与所得(上限10万円)+公的年金等に係る雑所得(上限10万円)ー10万円

※(1)と(2)の両方に該当する場合は、(1)の控除後に(2)の金額を控除します。

調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除が適用されません。

その他の見直し

| 要件等 | 改正後 | 改正前 |

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 |

| 配偶者特別控除の配偶者の合計所得金額要件 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生控除の合計所得金額要件 | 75万円以下 | 65万円以下 |

| 家内労働者等の必要経費の特例要件の最低保証額 | 55万円 | 65万円 |

|

ひとり親及び寡婦(寡夫)に係る生計を一にする子の 総所得金額等要件 |

48万円以下 | 38万円以下 |

| 雑損控除に係る親族の総所得金額等要件 | 48万円以下 | 38万円以下 |

|

障害者、未成年者、ひとり親及び寡婦(寡夫)に対する 非課税措置の合計所得金額要件 |

135万円以下 | 125万円以下 |

| 均等割の非課税限度額の合計所得金額 | 28万円×(同一生計配偶者+扶養親族の人数+本人)+10万円+同一生計配偶者及び扶養親族がいる場合は16万8千円 | 28万円×(同一生計配偶者+扶養親族の人数+本人)+同一生計配偶者及び扶養親族がいる場合は16万8千円 |

| 所得割の非課税限度額の総所得金額等 | 35万円×(同一生計配偶者+扶養親族の人数+本人)+10万円+同一生計配偶者及び扶養親族がいる場合は32万円 | 35万円×(同一生計配偶者+扶養親族の人数+本人)+同一生計配偶者及び扶養親族がいる場合は32万円 |

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

(1)婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者であり、合計所得金額が500万

円以下の者について、同一の「ひとり親控除」(控除額30万円)を適用します。

(2)上記(1)以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用させることとし、子以外の扶養親族を持つ寡婦についても、

男性の寡夫と同様の所得制限(所得500万円(年収678万円)以下)を設けます。

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外です。

(3)上記(1)もしくは(2)に該当し、かつ、合計所得金額が135万円以下である方は、住民税が非課税になります。

◇本人が女性の場合

〇令和3年度課税(令和2年分所得)以降

|

配偶者 |

死別 |

離別 |

未婚のひとり親 |

||||

|

本人所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

|||

|

扶養親族 |

有 |

子 |

30万円 |

ー |

30万円 |

ー |

30万円 |

|

子以外 |

26万円 |

ー |

26万円 |

ー |

ー |

||

|

無 |

26万円 |

ー |

ー |

ー |

ー |

||

〇令和2年度課税(令和元年分所得)まで

|

配偶者 |

死別 |

離別 |

||||

|

本人所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

||

|

扶養親族 |

有 |

子 |

30万円 |

26万円 |

30万円 |

26万円 |

|

子以外 |

26万円 |

26万円 |

26万円 |

26万円 |

||

|

無 |

26万円 |

ー |

ー |

ー |

||

◇本人が男性の場合

〇令和3年度課税(令和2年分所得)以降

|

配偶者 |

死別 |

離別 |

未婚のひとり親 |

||||

|

本人所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

|||

|

扶養親族 |

有 |

子 |

30万円 |

ー |

30万円 |

ー |

30万円 |

|

子以外 |

ー |

ー |

ー |

ー |

ー |

||

|

無 |

ー |

ー |

ー |

ー |

ー |

||

〇令和2年度課税(令和元年分所得)まで

|

配偶者 |

死別 |

離別 |

||||

|

本人所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

||

|

扶養親族 |

有 |

子 |

26万円 |

ー |

26万円 |

ー |

|

子以外 |

ー |

ー |

ー |

ー |

||

|

無 |

ー |

ー |

ー |

ー |

||

イベントの中止などによるチケット払戻請求権を放棄した場合の寄付金控除について

詳細については下記のページをご覧ください。

所得税の青色申告特別控除について

(1)取引を正規の簿記の原則に従って記録している者に係る青色申告特別控除の控除額が10万円引き下げられ55万円となります。

(2)上記(1)にかかわらず、取引を正規の簿記の原則に従って記録している者であって、次に掲げる要件のいずれかに該当する場合は青色申告特別控除の

控除額が65万円となります。

ア その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定める

ところにより電磁的記録の備えつけ及び保存を行っていること

※詳しくは、国税庁ホームページをご覧ください。

電子帳簿保存法関係

イ その年分の所得税の確定申告書、賃借対照表及び損益計算書等の提出をその提出期限までにe-TAXを使用して行なうこと

光ディスク等又はeLTAXによる給与支払報告書の提出

令和3年1月1日以降に提出する給与支払報告書について、前々年の国税に対する源泉徴収票の提出枚数が100枚以上の場合、光ディスク等またはeLTAXによる提出が義務付けられます。(令和2年12月31日以前の提出分については、1,000枚以上の場合となります。)

〇ご利用時間

8:30~24:00

(土曜日・日曜日・祝祭日、年末年始12月29日から1月3日を除く)

〇ご利用方法

サービスを利用できるパソコンの準備や、電子証明の取得などの手続きが必要です。

※ 詳しくは、一般社団法人地方税電子化協議会のホームページをご覧いただくか、下記お問い合わせ先へお問い合わせください。

→eLTAXホームページへ https://www.eltax.lta.go.jp/

〇お問い合わせ先

ヘルプデスク

▽ 受付時間

9:00~17:00

(土曜日・日曜日・祝祭日、年末年始12月29日から1月3日を除く)

▽ 電話番号

0570-081459

上記の電話番号でつながらない場合は、「03-5500-7010」をご利用ください。