本文

国民健康保険税のしくみ・軽減制度

1.国民健康保険税のしくみ

国民健康保険税は、国民健康保険事業に要する費用にあてるための目的税です。世帯の年間保険税額は医療分、後期高齢者支援分、介護分(介護保険第二号被保険者がいる世帯のみ)、子ども・子育て支援分の4つを合算した額になります。

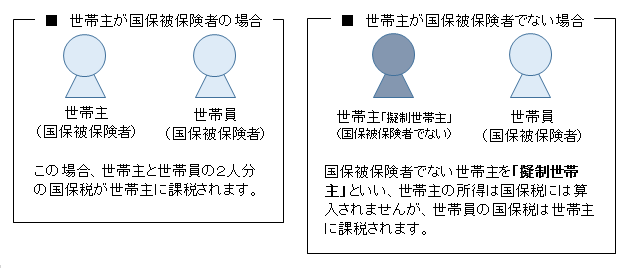

納税義務者は世帯主

国民健康保険税の納税義務者は世帯主です。世帯主が国民健康保険の被保険者でない場合でも、その世帯内に国民健康保険の被保険者がいれば、世帯主が納税義務者となります。これを「擬制世帯主」といいます。世帯主課税を行っているのは、子どもなど所得がない者にも給付を行い、資格の得喪の届け出、給付の請求などを世帯主に課しているためです。

2.課税額

課税額は、世帯主および世帯に属する被保険者について算定した「所得割額」「均等割額」「平等割額」の合計額です。「所得割額」の算定にあたっては、被保険者である世帯員全員の所得が課税の対象となります。

3.国保税額の計算方法

所得割(国保資格者それぞれ算出し合算)+均等割(人数分)+平等割

(注)医療分・後期高齢者支援分・介護分・子ども子育て支援分をそれぞれ計算し、合算します。

- 「所得割」 (前年総所得金額等-基礎控除43万円)×税率(擬制世帯主含まない)

- 「均等割」 均等割額×人数(擬制世帯主含まない)

- 「平等割」 平等割額×1(世帯)

| 医療分 | 後期高齢者支援分 | 介護分(40~64歳) | 子ども・子育て支援分 | ||

|---|---|---|---|---|---|

| 税率等 | 所得割額 | (前年総所得金額等-43万円)×8.6% | (前年総所得金額等-43万円)×2.9% | (前年総所得金額等-43万円)×2.0% | (前年総所得金額等-43万円)×0.27% |

| 均等割額 | 加入者数×28,000円 | 加入者数×8,000円 | 加入者数×10,000円 | 1,105円 ※ | |

| 平等割額 | 26,000円 | 9,000円 | 15,000円 | 1,028円 | |

| 限度額 | 67万円 | 26万円 | 17万円 | 3万円 | |

※18歳以下(18歳に達する日以後の最初の3月31日以前まで)は課税されません。子ども・子育て支援分の均等割額(合計1,105円)は、均等割1,040円+18歳以上均等割65円(18歳以上の被保険者1人あたり)です。

子ども・子育て支援分についての詳細はこちらをご覧ください。/soshiki/16/9241.html

【令和8年4月1日現在】

- 限度額については、政令に基づくものとなります。

4.保険税の軽減

国民健康保険加入者および擬制世帯主の前年の総所得金額等の合計額が一定以下の場合、下記のとおり均等割・平等割が軽減されます。(所得割の軽減はありません)

| 7割 | 世帯全員の総所得金額等の合計額が43万円+(10万円×〈年金控除適用者数+給与控除適用者数-1〉)以下 |

|---|---|

| 5割 |

世帯全員の総所得金額等の合計額が43万円+(31万円×〈被保険者数+特定同一世帯所属者数〉)+(10万円×〈年金控除適用者数+給与控除適用者数-1〉)以下 |

| 2割 | 世帯全員の総所得金額等の合計額が43万円+(57万円×〈被保険者数+特定同一世帯所属者数〉)+(10万円×〈年金控除適用者数+給与控除適用者数-1〉)以下 |

【令和8年4月1日現在】

- 平成22年4月より特例対象被保険者(倒産・解雇等による離職や雇い止めなどで離職した雇用保険受給者)については申請により計算時の給与所得が30/100に軽減されます。

(注)軽減判定は4月1日現在で判定します。その後、一部加入したり喪失したりしても軽減は変わりません。世帯主変更の場合は、その時点で判定をしなおします。

(注)擬制世帯主の所得は所得割の計算には含めませんが、軽減判定所得には含めます。

(注)専従者控除がある場合は、軽減判定のみ控除額を専従主にもどして軽減判定を行います。

(注)譲渡所得の特別控除がある場合は、特別控除前の所得で軽減判定します。

(注)65歳以上の年金所得がある方は、年金所得から15万円を限度に軽減判定所得から差し引いて判定します。

年度途中で異動した世帯の軽減判定について

年度途中に被保険者が異動しても、4月1日現在の判定のままです。ただし、世帯主の異動があった場合(新規・世帯主変更・世帯合併・世帯分離など)については、その月を基準として判定をし直します。

同じく世帯全員が資格を喪失し、取得した場合は、再度取得した時点で軽減を判定します。

また所得の修正や更正、未申告者が申告した場合なども、賦課期日に遡及するので軽減判定を賦課期日よりしなおすことになります。

未就学児の均等割軽減について

令和4年度より子育て世帯の経済的負担軽減の観点から、未就学児は均等割保険税の5割軽減が適用されます。低所得世帯に対しては、世帯の軽減措置後の均等割からさらに軽減が行われます。

| 均等割額 | 未就学児均等割額(5割軽減後) | |

|---|---|---|

| 軽減なし | 36,000円 | 18,000円 |

| 7割軽減 | 10,800円 | 5,400円 |

| 5割軽減 | 18,000円 | 9,000円 |

| 2割軽減 | 28,800円 | 14,400円 |

5.後期高齢者医療制度の開始に伴う経過措置

- 5割・2割軽減の判定時、国保から後期高齢者へ移行した方の所得や人数を含める

- 国保から後期高齢者医療制度への移行により国保の単身世帯となった場合、医療分・後期高齢者支援分の平等割を減額する(移行後の最初の5年間は2分の1減額、その後3年間は4分の1減額)

- 社会保険等の被用者保険の被保険者が後期高齢者医療制度に移行したことに伴い、その被扶養者(65歳以上に限る)であった者が国保に加入した場合

- 所得割については課税しない

- 旧被扶養者の均等割額及び18歳以上被保険者均等割額は半額

- 旧被扶養者のみの世帯については平等割も半額

※bとcについては2か年を限度とする。

1、2については自動的に適用されますが、3については申請が必要になります。

6.月割課税

年度途中世帯内の被保険者の異動があった場合には、月割によって課税することになります。異動は、他保険の得喪、出生、死亡、転出、転入などがあります。

(ア)資格取得の場合・・・被保険者となった月から課税

(イ)資格喪失の場合・・・被保険者でなくなった月の前月まで課税

7.特別徴収

お客様が支払いのため窓口へ出向く手間を省いたり、保険者の事務軽減等の観点より、平成20年度から下記の条件に当てはまる場合、世帯主の年金から国保税が特別徴収(天引き)されることになりました。

- 世帯主が国保被保険者である

- 国保被保険者全員が65歳~74歳である

- 世帯主が受給している年金が年額18万円以上である

- 介護保険料の特別徴収が行われている

- 介護保険料と合算して年金受給額の1/2を超えない

特別徴収の停止

現在国保税の滞納がなく、口座振替によって確実な納付が見込まれる場合は、申請によって特別徴収を停止することができます。

(注)申告時の社会保険料控除の適用について

1年間に支払った国保税は、申告時に「社会保険料控除」として所得税等の控除に使えますが、特別徴収により支払った国保税を社会保険料控除額として申告できるのは、特別徴収された本人のみとなりますのでご注意ください。

8.賦課期日と納期

賦課期日

4月1日

納期

普通徴収…7月末日から翌年3月末日までの毎月、全9回

特別徴収…仮徴収→4・6・8月(前年度最後の納付月(2月)と同額が天引きされる)

本徴収→10・12・2月(決定税額から仮徴収額を差し引いた額が天引きされる)

遡及賦課

国保の資格の取得・喪失は、法令に規定された被保険者の要件に該当したときに取得し、該当しなくなったときに喪失するという事実主義をとっています。手続きによって資格が形成されるわけではないので、手続きが遅れても、事実発生日にさかのぼって保険税は賦課されます。